工资薪金个人所得税计算新规

1、新个税法实施

2019年1月1日起,《中华人民共和国个人所得税法》正式实施,对于广大企业职工的工资薪金所得应缴个税有何影响呢?我们一起来看看。

2018年12月20日国家税务总局公布的《关于全面实施个人所得税法若干征管衔接问题的公告》(2018年第56号)中明确了:工资薪金所得,按累计预扣法进行预扣预缴。

2、什么是累计预扣法?

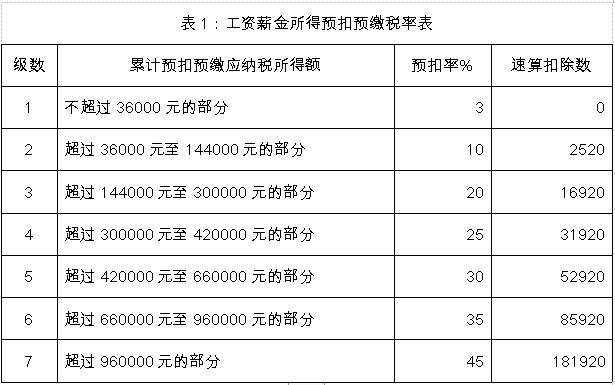

累计预扣法指的是扣缴义务人在一个纳税年度内,预扣缴税款时,以纳税人截至当前月份累计基本减除费用、专项扣除、专项附加扣除和依法确定的其它扣除后的余额为累计预缴应纳税所得额,适用工资薪金所得预扣预缴税率表(见表1),计算累计应预扣预缴额,再减除已预扣预缴额,余额作为本期应预扣预缴税额。

简单来说:首先算出本年度截止当月累计应纳个税总额,减去前几个月合计已预扣预缴的个税金额,可得出职工本月应缴个税金额。

工资薪金计税和收入变化

1、累计预扣法有什么好处?

因年度综合所得预扣预缴个人所得税额与居民个人年度综合所得应纳税额的计算方法存在一定差异,居民个人预缴税额与年度应纳税额之间的差异,年度终了后,可通过综合所得汇算清缴申报,税款多退少补。

使用累计预扣法,即由原来的“代扣代缴模式”转变为“预扣预缴、按年计税模式”。对于月收入不均衡的职工而言,能使其个税计算过程中充分使用累计免征额;也可以大大减少职工办理汇算清缴的几率。

举个例子:按月缴税时,假设一位员工1月份收入是3000元,无需缴纳个税;2月份收入是25000元,需按月5000元的免征点缴税;1-2月合计免征额为8000元。但如果按累计预扣,合计免征额就有5000*2=10000元,应缴个税相应减少。

2、阶梯预扣率对收入的影响

职工每月计算个税应缴金额时,需要累计计算截止当月的全年应纳税所得总额,全年所得会随着月份的推移累加,适用的预扣率也会随之变化(见表1)。预扣率程阶梯状升高,当职工全年累计所得达到使用预扣率升档的标准时,当月的预缴预扣个税额会出现一次明显增加,但从全年综合计税的角度,员工的应缴个税总额并没有增加,反而会因为免征额的充分使用而减省税金。

个税的阶梯预扣率举例

注意:以下数据仅供举例模拟,相关应发应扣项目实际金额以各人实际情况为准。

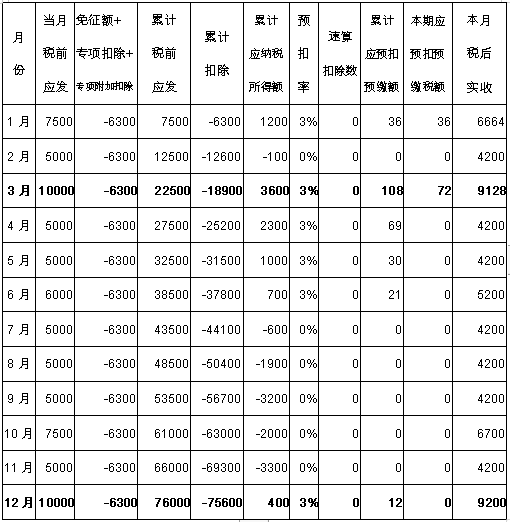

例一:员工小王,2019年1月至12月每月应发工资(含各类工资、奖金、福利)在5000至10000元不等,每月免征额5000元,专项扣除月均800元,从1月起每月享受专项附加扣除500元(赡养老人),没有减免收入及减免税额等其他情况,小王应当按照以下方法计算预扣预缴税额(货币单位“元”):

说明:

1月份:本年度累计应纳税所得1200元,累计个人所得税36元,当月应缴36元。

2月份:本年度累计应纳税所得-100元,1月份已预扣36元,当月应缴0元。

3月份:本年度累计应纳税所得3600元,累计个人所得税108元,扣除1-2月份已预交的36元,当月应缴72元。

4-11月份以此类推,各月应缴0元。

12月份:本年度累计应纳税所得400元,全年累计应缴12元,1-3月已缴108元,次年汇算清缴时,可退税96元。

汇算清缴及退税办理方式以税务部门届时通知为准。

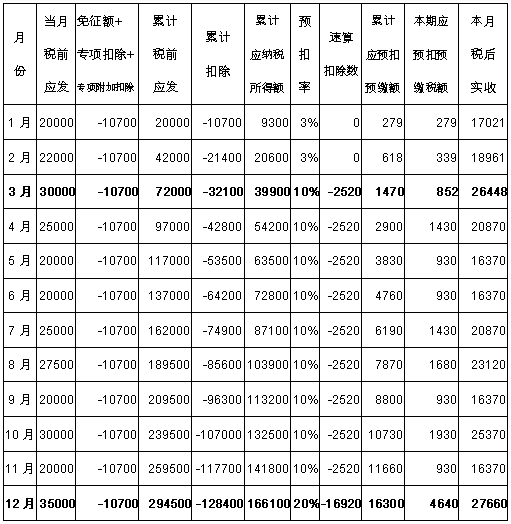

例二:假设员工小李,2019年1月至12月每月应发工资(含各类工资、奖金、福利)在20000至35000元不等,每月免征额5000元,专项扣除月均2700元,从1月起每月享受专项附加扣除3000元(子女教育1000元+赡养老人1000元+房贷1000元),没有减免收入及减免税额等其他情况,小张应当按照以下方法计算预扣预缴税额(货币单位“元”):

说明:

1月份:本年度累计应纳税所得9300元,累计个人所得税279元,当月应缴279元。

2月份:本年度累计应纳税所得20600元,累计个人所得税618元,扣除1月份已缴的279元,当月应缴339元。

3月份:本年度累计应纳税所得39900元,适用税率升档至10%,累计个人所得税1470元;扣除1-2月份已缴的618元,当月应缴852元。

4-11月按适用预扣率10%类推。

12月份:本年度累计应纳税所得166100元,适用税率升档至20%,累计个人所得税16300元;扣除1-11月份已缴的11660元,当月应缴4640元。

Q1:本月应发工资、三险一金和上月一样,为什么个税增加了?到手收入减少了?

A1:2019年起个税计算使用累计预扣法,累计应纳税额采用全年累计制,随着累计收入的增加,适用税率和本期应缴个税也会相应变化。如果累计应纳税额当月满足使用税率升档,就会出现当月个税明显增加的现象。另外,还可以检查一下自己申报的专项附加扣除是否取消。

Q2:个人专项扣除填报了2000元,到手收入为何没有增加两千?

A2:个人专项扣除申报项对应的减免金额,是对于纳税人应纳税额的减免,而非个税金额的直接减免。

Q3:个人专项扣除晚申报了两个月,这两个月是不是就享受不到专项附加税额减免?

A3:只要在纳税年度内及时申报,都会从申报后最近一次年度发放中进行抵扣。

- 威豹概况

- 法律声明

- 加入威豹

- 联系我们

- 威豹押运 Copyright 2021-2031-

- 粤ICP备05036932号